Texto escrito por José de Souza Castro:

Em artigo na “Folha de S.Paulo” no último sábado (19), o presidente da Confederação Nacional da Indústria (CNI), Ricardo Alban, afirma: “Às vezes é preciso dizer o óbvio: taxa mais racional, como em economias emergentes, incentivaria investimentos, reduzindo a pressão inflacionária”.

Fiquei curioso sobre um autor que eu, na minha ignorância, não sabia quem era. No portal da CNI, encontrei o seguinte:

Antônio Ricardo Álvarez Alban nasceu na Bahia em outubro de 1960, graduou-se em Engenharia Mecânica pela Universidade Federal da Bahia e em Administração de Empresas. Ele substituiu no comando da CNI o mineiro Robson Braga de Andrade, no cargo desde novembro de 2010. Este eu conhecia e o cito no livro “O enigma Salej“, disponível na biblioteca do blog.

Voltando às informações da CNI:

Alban presidiu a Federação baiana desde 2014 e o Centro das Indústrias do Estado da Bahia desde 2018. Trabalhou no Citibank no início dos anos 1980 e, desde 1987, é sócio-diretor da Biscoitos Tupy, fundada por sua família. Claro, isso não é suficiente para que chegasse à presidência da CNI.

Vamos, pois, em frente:

É também vice-presidente da Associação Nacional da Indústria de Biscoitos; presidente do Sindicato da Indústria do Trigo, Milho, Mandioca, Massas Alimentícias e de Biscoitos do Estado da Bahia; membro do Conselho Nacional do SESI; membro da Associação Nordeste Forte; membro titular do Conselho Diretor do Fundo Nacional de Desenvolvimento Científico e Tecnológico; e membro do Conselho de Administração da Renova, do Conselho de Administração da Cetrel e do Conselho Consultivo Agro da Unigel.

Encontrei ainda o discurso de posse de Ricardo Alban na CNI, em 31/10/23, para mandato até 2027:

“O momento atual é propício para promovermos a neoindustrialização. A revolução tecnológica em curso e a necessária descarbonização da economia são janelas de oportunidades que devem ser aproveitadas pelo Brasil. Para isso, precisamos de capacidade em inovação, em pesquisa e desenvolvimento, para absorvermos e desenvolvermos tecnologias para que o país cresça, crie empregos, amplie sua presença no comércio mundial e reduza as desigualdades sociais”.

De posse de tão preciosas informações, reli o artigo dele na “Folha de S.Paulo”, jornal que leio desde que me formei em jornalismo, em 1972. Primeiro, o que me despertou a atenção foi o título: “Afinal, quem é responsável pelo aumento de juros?”

Seria o Lula, como têm escrito alguns notáveis colunistas do próprio jornal? Seriam os apostadores nas bolsas de valores? Os donos do grande capital gananciosos por mais riqueza? O início do artigo pareceu-me promissor:

“A recente alta da taxa básica de juros tem provocado discussões entre especialistas econômicos e líderes empresariais. É preocupante que o aumento da capacidade instalada na indústria seja usado como justificativa para a elevação da Selic. Afinal, por que tantas narrativas são criadas para justificar algo que muitos consideram irracional? Qual é o verdadeiro papel do mercado financeiro nesse cenário, e por que ele parece ditar os rumos da política monetária nacional? Até quando?

A pressão sobre a capacidade instalada da indústria brasileira tem origem no histórico de juros astronômicos praticados no Brasil. O alto custo do crédito impede o investimento na expansão das plantas e o aumento da produção, agravando o gargalo da oferta e a inflação. A solução para a equação parece óbvia: uma taxa de juros mais racional, alinhada às praticadas em outras economias emergentes, incentivaria investimentos produtivos, reduzindo a pressão inflacionária, além de criar mais empregos e desenvolvimento. Às vezes é preciso dizer o óbvio.”

Meu ânimo continuou nos três parágrafos seguintes:

“Economias como a da China, que recentemente adotaram medidas de estímulo ao crescimento industrial, reforçam a tese de que o equilíbrio na política de juros alavanca o desenvolvimento. Nosso cenário atual bloqueia a expansão industrial, justo quando a economia brasileira está se recuperando, com a ajuda do desempenho da indústria. Enquanto presidente do G20, o Brasil só se soma à Índia e à Rússia em política monetária. Enquanto os três subiram juros, os outros 14 integrantes do G20 cortaram a taxa básica.

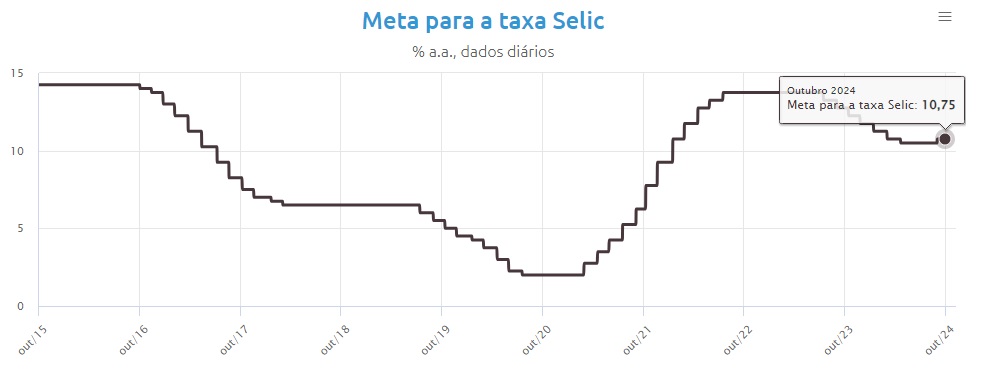

Atualmente, a Selic está em 10,75%. Já os custos para a indústria podem chegar a taxas entre 25% e 30% ao ano. O impacto nas cadeias produtivas, que são longas, é devastador. O custo financeiro embutido no produto final pode chegar a 25% do preço ao consumidor, situação insustentável para a competitividade da indústria.

Outro ponto controverso é a narrativa que orienta a política monetária no país, inclinada a se basear na pesquisa Focus, respondida por 170 empresas e instituições, sendo que apenas oito não são diretamente ligadas ao setor financeiro. Até que ponto as perspectivas da economia real, especialmente da indústria, comércio e serviços, são efetivamente consideradas na formulação das políticas econômicas?”

Finalmente, a conclusão esperada do bravo empresário baiano:

“A crítica que emerge é clara: a política de juros no Brasil parece estar moldada em benefício do mercado especulativo, em detrimento da economia produtiva. O setor agropecuário e o sistema financeiro têm vozes fortes – e levadas em consideração – no debate econômico. Nada mais justo que a indústria também tenha suas demandas ouvidas e consideradas.

Se o Brasil quer evitar perder mais oportunidades de crescimento, deve rever o papel dos juros na política econômica. O país precisa de uma política industrial consistente e de visão de longo prazo, onde o incentivo ao investimento produtivo ocupe lugar central. Assim, construiremos um país que privilegia o desenvolvimento e o bem-estar social, em vez de manter o foco no lucro especulativo de curto prazo.”

No final do artigo, o tradicional aviso do jornal: “Os artigos publicados com assinatura não traduzem a opinião do jornal. Sua publicação obedece ao propósito de estimular o debate dos problemas brasileiros e mundiais e do pensamento contemporâneo”.

Ninguém duvida que não traduzam.

Você também vai gostar destes posts sobre os juros altos praticados no Brasil:

- 2011: Os juros extorsivos e a balela da inflação alta

- 2015: Os juros altos e a encíclica do papa

- 2015: Taxa de juros sobe. Qual a novidade?

- 2016: A aposentadoria e a irracionalidade dos juros altos

- 2017: Ainda mais difícil explicar nossas altíssimas taxas de juros

- 2017: Juros altos e a busca desesperada por empregos

- 2018: Juros altos e o caos na economia

- 2019: Autonomia do Banco Central, lucro dos bancos estrangeiros e a taxa de juros

- 2019: Bobagem, essa reforma da Previdência. Quem sabe, baixar os juros para a economia crescer

- 2024: Meta fiscal prejudica investimentos em áreas sociais no governo Lula

➡ Quer reproduzir este ou outro conteúdo do meu blog em seu site? Tudo bem!, desde que cite a fonte (texto de José de Souza Castro, publicado no blog kikacastro.com.br) e coloque um link para o post original, combinado? Se quiser reproduzir o texto em algum livro didático ou outra publicação impressa, por favor, entre em contato para combinar.

➡ Quer receber os novos posts por email? É gratuito! Veja como é simples ASSINAR o blog! Saiba também como ANUNCIAR no blog e como CONTRIBUIR conosco! E, sempre que quiser, ENTRE EM CONTATO 😉

Descubra mais sobre blog da kikacastro

Assine para receber nossas notícias mais recentes por e-mail.