Texto escrito por José de Souza Castro:

Não sou economista, mas alguém com forte interesse nos rumos da economia brasileira, desde os tempos de estudante no curso de jornalismo da UFMG. Como não fiquei rico em quatro décadas de trabalho desde que me formei, preciso aceitar com humildade críticas como as feitas recentemente por um leitor do blog, Paulo Paredes, em extenso artigo, sobre meu entendimento da economia.

Nossas divergências continuam. Explicáveis para alguém, como o economista Delfim Netto, que admite não ser a economia uma ciência exata. Desde sempre, economistas não se entendem. Jornalistas também não.

Volto ao tema por dois motivos: um artigo de José Carlos Peliano e os balanços do primeiro semestre dos bancos Itaú e Bradesco. Ambos parecem confirmar o fulcro daquele meu tão criticado artigo.

Peliano é economista. Trabalhou no IPEA, CNPq e Câmara dos Deputados. Atualmente, é pesquisador colaborador no Núcleo de Estudos de Políticas Públicas (NEPP) da Unicamp, onde obteve seu PHD. Em seu artigo, ele começa explicando porque os ajustes econômicos são necessários. A questão é como fazê-los.

“A abordagem da questão tem, pelo menos, duas visões opostas”, diz Peliano. A primeira, apelidada de austeridade, propõe cortar os gastos do governo para equilibrar receitas e despesas, mantendo um adicional (superávit primário) para pagamento dos juros da dívida pública. A segunda recomenda cortar menos todos os gastos, e menos ainda os de capital, de sorte a manter a máquina econômica funcionando a fim de não provocar efeitos indiretos negativos no nível de atividade e no nível de emprego. “O adicional virá do tamanho que for possível para manter, dado um patamar mínimo, a economia caminhando sem retrocesso”, explica.

O ministro da Fazenda, Joaquim Levy, um economista que antes era vice-presidente do Bradesco, optou pela austeridade para pagar aos bancos os juros e o principal da dívida, a fim de mantê-los em operação para continuarem a financiar as contas de capital do governo. “Uma visão meramente financista do movimento das transações e negócios”, critica Peliano.

Se houvesse optado pela intervenção anticíclica, a preocupação central de Levy “seria garantir que a economia não entre em retração ou recessão, desarrumando o equilíbrio de trocas e pagamentos”, ficando o pagamento dos juros da dívida na dependência “da evolução do vigor da economia”.

Nas duas abordagens, admite Peliano, as decisões dos ajustes têm preços a pagar: “Nenhuma delas deixa de trazer efeitos negativos sobre a economia. Isto porque qualquer redução de gasto implica em redução de recursos para fomentar ou financiar o investimento e/ou o consumo. De resto, na austeridade os estragos são mais sentidos; na anticíclica os estragos são menos acentuados além de poderem ser eventualmente cobertos com compensações de outras rubricas das contas públicas.”

O Brasil caminha para uma situação parecida com o ocorrido na Grécia e em outros países da zona do Euro que adotaram medidas de austeridade sem se importarem com a quebra de pequenas e médias empresas, com o aumento do desemprego e até mesmo com a elevação mais ainda da dívida pública, devido ao aumento dos juros para baixar a inflação. “O tiro sai pela culatra! Ou melhor, efeito bumerangue: mira-se à frente, mas o disparo explode de volta em quem mirou. E o estrondo é cada vez maior porque a nossa dívida pública é indexada em taxas de juros já bastante altas (juros reais de 6% ao ano, descontada a inflação) seja qual for o prazo de resgate dos títulos”, explica Peliano. E completa: “Assim, todo o sacrifício fiscal feito nas contas públicas, pelo aumento de tributos e cortes nas despesas para obtenção do superávit primário, será certamente menor ao final que os encargos do pagamento dos juros.”

A austeridade só serve ao setor financeiro, conclui o economista que, naturalmente, receberá muitas críticas. Merecidas, a quem escreve esta enormidade: “Chega de desviar recursos para o setor financeiro para receber de volta créditos e financiamentos a juros mais elevados ainda. Nem na Europa, Japão, China e Estados Unidos paga-se tanto e tão elevados juros como aqui!”

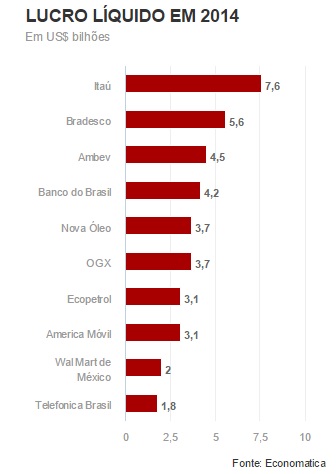

Para concluir: o Banco Itaú lucrou no primeiro semestre deste ano R$ 11,71 bilhões, contra R$ 9,318 bilhões nos primeiros seis meses de 2014. O Bradesco lucrou R$ 8,72 bilhões. Tal como o Itaú, o lucro do 2º trimestre foi recorde na história do banco. Na outra ponta, a dívida pública federal cresceu 3,43% de abril para maio, chegando a R$ 2,12 trilhões. Quanto terá crescido desde então, com a continuidade da escalada da Taxa Selic?

A Operação Lava Jato nem sonha em chegar perto dessa questão da dívida pública, que cresce sem parar desde 1983, como observou a economista brasileira que fez parte da equipe que auditou a dívida grega. Mas essa é outra história.

Leia também:

Descubra mais sobre blog da kikacastro

Assine para receber nossas notícias mais recentes por e-mail.

Ontem, depois que escrevi esse artigo, o site da revista Carta Capital publicou reportagem de Renan Truffi intitulada “Um ajuste fiscal para pagar quem?”. Ela ilustra bem como a questão da dívida pública está sendo tratada no Brasil. O governo tem negado acesso à informação, justificando-se pela lei do sigilo bancário. Outros países costumam disponibilizar essas informações. Como tenho dito, os bancos no Brasil têm forte interferência na elaboração das leis e se protegem maravilhosamente bem.

Trecho da reportagem: “Nosso compromisso é de continuar a garantir a disciplina fiscal até pela necessidade de estarmos atentos à dinâmica da dívida pública.” Foi assim que, no mês de julho, o ministro da Fazenda,Joaquim Levy, anunciou mais um corte de 8,6 bilhões de reais no Orçamento do País como parte do ajuste fiscal.

A redução de gastos em áreas como educação, saúde e cidades tem como objetivo principal pagar os juros da dívida pública, é o chamado superávit primário. Mas para onde vai esse dinheiro? Quem recebe esses juros? Mesmo com uma solicitação da reportagem de CartaCapital, o governo se nega a divulgar os dados em tempos de Lei de Acesso à Informação.

A dívida pública é um instrumento comum usado por governos para custear investimentos ou complementar recursos em benefício da população. No caso do governo federal, funciona assim: o Tesouro Nacional lança os títulos da dívida pública e o Banco Central os vende em leilão, do qual só podem participar 12 instituições credenciadas.

Essas instituições são basicamente grandes bancos mundiais, corretoras e distribuidoras independentes, como o Citibank, o Banco Safra, o Santander, o Itaú e o HSBC, entre outros. E essas empresas, por sua vez, podem negociar os títulos da dívida pública com terceiros ou usufruir dos juros pagos pelo governo.

Por conta disso, a dívida pública está atualmente no patamar de 2,58 trilhões de reais, segundo informações divulgadas pela Secretaria do Tesouro Nacional. Com isso, somente em junho, asdespesas com juros totalizaram 23 bilhões de reais ao governo federal.

As informações sobre o destino desses títulos que geram tantos juros para o Orçamento param por aí. A única coisa que se sabe sobre o destino de todo o dinheiro é divulgado mensalmente pelo Ministério da Fazenda em um relatório com categorias genéricas que representam o setor de atuação dos detentores dessa dívida.”

Íntegra aqui: http://www.cartacapital.com.br/economia/um-ajuste-fiscal-para-pagar-quem-6102.html

CurtirCurtido por 1 pessoa

Boa tarde José Castro, li seu texto que é muito informativo. Há alguns potos que concordo e outros que eu achei muito bem colocados – seu texto é brilhante… Eu agradeço por compartilhar essas informações e seu ponto de vista.

CurtirCurtir

Obrigado. Ainda não perdi a esperança de um dia escrever, de fato, um texto brilhante.

CurtirCurtido por 1 pessoa